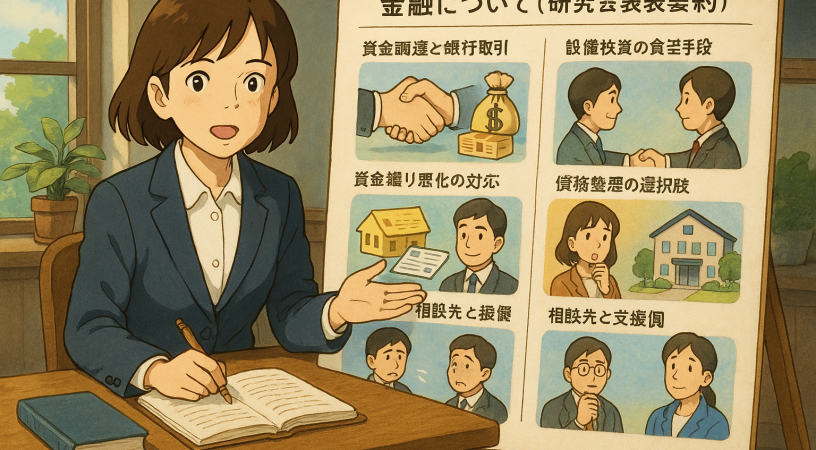

金融について 7月の内容の復習もかねて

本研究会では、中小企業の資金調達や債務対応に関する実践的なポイントを整理しました。中小企業診断士の視点から、経営者が直面しやすい課題とその対応策をわかりやすく解説しています。

1. 資金調達と銀行取引

-

銀行融資の枠は「利益+減価償却費×10年」を目安とし、売上高借入比率100%超は過大とされます。

-

メガバンク > 地銀 > 信金 > 信組の順で貸出余力が大きく、支店規模や担当者の力量も影響。

-

日頃から信頼関係を築き、メインバンクを確保しておくことが重要です。

2. 設備投資の資金手段

-

自己資金は金利ゼロで有利だが、余裕資金がある場合に限られます。

-

借入は金利1.5~2.5%、リースは3~4%が一般的。

-

借入余力を温存したい場合はリースが有効。投資額が大きい場合は「土地・運転資金=借入」「機械=リース」で組み合わせる方法もあります。

3. 保証と担保

-

銀行融資では連帯保証か担保提供を求められる場合があります。リスクや資産状況に応じた選択が必要です。

4. 資金繰り悪化時の対応

-

追加融資よりも「リスケ(返済条件変更)」を早めに検討。

-

公的機関や専門家に相談し、3年程度の事業計画を準備することが効果的。

-

リスケのメリット:資金繰り改善・黒字化への意識強化。

-

デメリット:追加融資困難・格付け低下・従業員動揺の可能性。

5. 債務整理の選択肢

-

自己破産:借金免除や取立て停止などのメリットがある一方、信用喪失や職業制限といったデメリットも大きい。

-

個人再生:債務圧縮が可能だが、債権者の同意が必要。

-

特定調停:費用が安いが、必ず成功するとは限らない。

-

任意整理(私的整理):裁判所を介さず債権者と交渉する方式で、第二会社方式なども存在する。

-

法人破産:弁護士費用や予納金が必要であり、債権の種類によって配当順位が決まります。

6. 相談先と支援機関

-

自治体、弁護士会・司法書士会、法テラス、全国銀行協会、貸金業協会、日本クレジットカウンセリング協会、中小企業活性化協議会など、無料・公的の相談先を積極的に活用すべきです。

まとめ

銀行は融資はしてくれますが、赤字解消の方法までは教えてくれません。最も重要なのは「赤字を止め、黒字改善に取り組むこと」です。資金繰りに追われるのではなく、早期相談と計画的対応で、再建に向けた主体的な行動が求められます。